Açık Bankacılık Yolculuğu

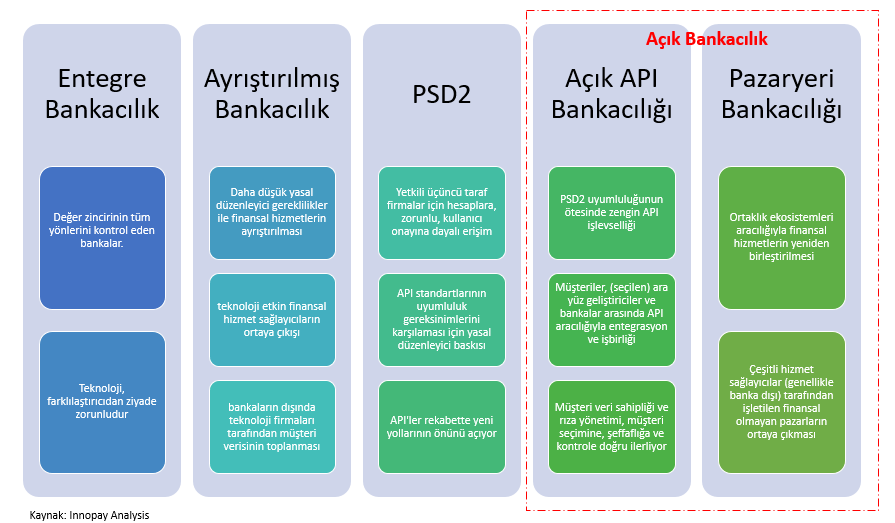

Dijital bankacılık, servis modeli bankacılığı üzerine yazarken açık bankacılıktan da bahsetmiştim. Bu yazımda, daha önce hızlı bir şekilde geçtiğim açık bankacılığa nasıl gelindiğini kısaca anlatmaya çalışacağım. Bunu Innopay’in bir görselini merkeze koyarak yapacağım. Zira bu görsel açık bankacılık yolculuğunu çok güzel özetliyor.

Açık bankacılığa giden yoldaki en önemli kilometre taşı PSD2 idi. PSD2 için , Ödeme Hizmetleri Direktifi diye Türkçe’ye çevirebileceğimiz, 2018 yılından beri Avrupa’daki kurumlar ile üçüncü parti hizmet sağlayıcılar arasında geliştirilecek uygulamaların yöntem ve işleyişini belirleyen yasal altyapı kurallar bütünüdür diyebiliriz.

PSD2, ödeme sistemleri dünyasında rekabetin ve inovasyonun önünü açan çok önemli bir direktiftir. 2009 yılında Avrupa Birliği ülkelerinde ödeme piyasasının verimli, hızlı ve güvenli biçimde çalışmasını sağlamak amacıyla yürürlüğe giren direktif 2018 yılında daha da genişletildi. Bu genişleme ile beraber üçüncü parti hizmet sağlayıcıların bankalardaki finans verilerine ulaşıp kullanıcı deneyimini geliştirilmesinin önü açılmış oldu. Peki ama bu erişim nasıl olacaktı, bunun kime ne faydası vardı? Bilgi paylaşımından kasıt neydi?

Müşterilerin rızası alınmak kaydı ile müşterilerin finansal verileri, bankaların sağladığı API aracılığıyla bugün fintek dediğimiz kuruluşlar ile paylaşılarak, müşterilere uçtan uca dijital müşteri deneyimi yaşatacak ürün ve hizmetler ortaya çıktı.

Örneğin bugün ticari bir işletme olduğunuzu düşünün. İşiniz gereği birden çok banka ile çalışıyorsunuz. Birden çok bankada hesabınız var, bu hesaplar arasında para transferleriniz var. Bir fintek çıkıyor ve size diyor ki bütün bu hesaplar için ayrı ayrı bankaların internet şubelerine girmenize gerek yok, biz bütün hesaplarınızı tek bir çatı altında topluyoruz ya da, çalıştığınız bankalardan biri hangi bankada hesabınız olursa olsun, hepsini bizim internet şubemiz altında tek bir yerden takip edebilirsiniz diyor. Hoşunuza gitmez mi? Hoşunuza da gitmenin ötesinde size operasyonel verimlilik anlamında ciddi katkı sağlayacaktır.

Fintek de banka da bu deneyimi açık bankacılık sayesinde sağlayabiliyor. Burada bir nevi bilgi paylaşarak artara güzel bir örnek söz konusu. Banka hesap bilgilerini fintek ile paylaşarak ve bu hizmeti fintekten alıp müşterisine sunarak, müşteri açısından güzel bir deneyim oluşturuyor. Fintekler de bankaların uğraş(a)mayacakları bir alanda çözüm oluştururak hem müşteriye hem de bankalara hizmet sağlamış oluyor.

Bunun bir adım ötesi pazaryeri bankacılığı. Pazaryerleri için, benzer ürünleri satan benzer firmaların bir arada olduğu platformlar diyebiliriz. Örneğin N11 bir pazaryeri uygulaması. Satın almak istediğiniz bir ürünü N11 üzerinde satan yüzlerce satıcı bulabilirsiniz. Ürünü hangi satıcıdan alacağınız, ürünün fiyatına, satıcı hakkındaki yorumlara, satıcının puanına göre değişebilir. Genel geçer kural aynı ürün aynı şartlarda kimde daha düşükse onun kazanacağı yönündedir.

Bu pazaryeri örneğini şimdi bankacılık için düşünün… Bankaların sunduğu ürün / hizmetlerin olduğu bir pazar yeri uygulaması üzerinden müşteri kendine en uygun olanları seçiyor ve kendi finansal düzenini kendi kuruyor.

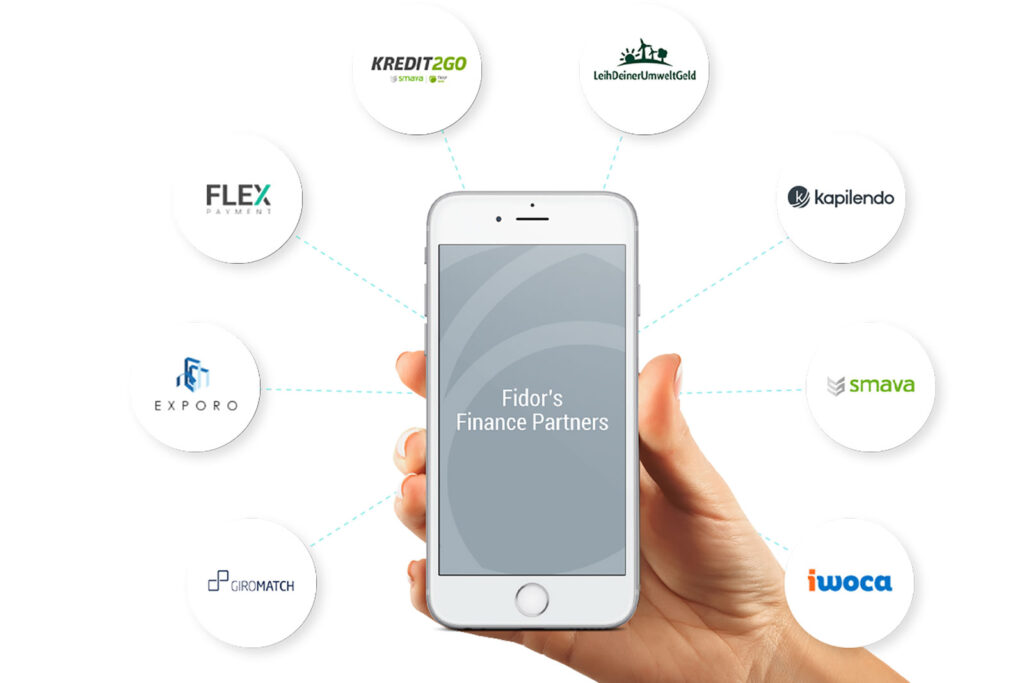

Bir örnek vermek gerekirse Fidor iyi bir örnek olabilir.

Fidor, 2009 yılında Almanya’da kurulmuş tabir-i caizse ilk fintek bankası. Müşterilerine eşsiz bir dijital deneyim sağlayan Fidor, kurduğu açık bankacılık platformu ile aynı zamanda müşterilerine bir pazaryeri olarak da hizmet sağlıyor. Müşterileri uygulama üzerinden farklı finansal ürün ve hizmeti satın alabiliyor.

Gün sonunda bankalar da fintekler de eşsiz müşteri deneyimini sağlayabilmek adına dijital ürün ve hizmetlerin çok daha hızlı bir şekilde müşteriye sunulmasına çalışıyor.