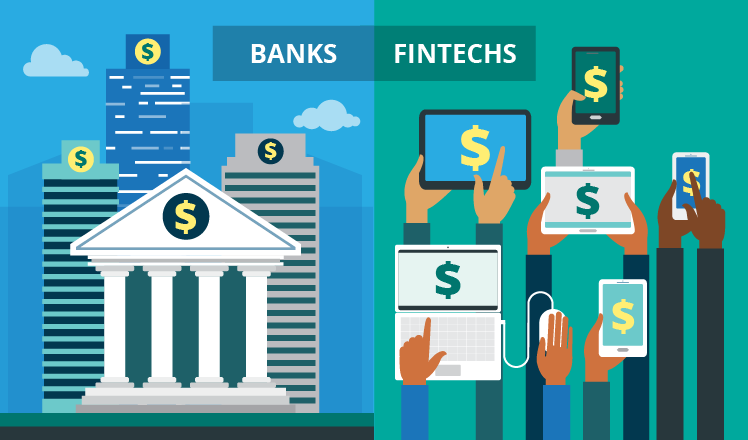

BaaS ya da Servis Modeli Bankacılığı

Bir önceki yazımda BDDK’nın yayımladığı 1050 sayılı taslak yönergedeki dijital bankacılık ile ilgili göze çarpan belli başlı maddeleri yazmıştım. Bu yazımda ise yine aynı taslak yönetmelikte bahsedilen “servis modeli bankacılığı” ya da Baas ( banking as a service) hakkında yazacağım.

Bu yönetmeliğin hayata geçmesi sonrası – Bir erteleme olmazsa 1 Ocak 2022- bankacılık sektörü için kısmen yeni rakiplerin kısmen yeni ortakların olacağı bambaşka bir dönem başlayacak. Rekabet mi ortaklık mı olacak buna oyundakiler karar verecek.

1050 sayılı taslak sadece dijital banka tanımını yapmakla kalmıyor aynı zamanda servis modeli bankacılığına da bir tanımlama yapıyor. Bu taslağa göre servis modeli bankacılığı ( BaaS) şöyle tanımlanıyor:

“Ara yüz geliştiricilerin servis bankalarının sistemleriyle doğrudan API’lar ve açık bankacılık servisleri aracılığıyla bağlantı kurarak müşterileri adına servis bankası üzerinden bankacılık işlemlerinin gerçekleştirilmesini sağladığı

ve böylelikle ara yüz geliştiricilerin servis bankalarının sahip olduğu bankacılık altyapısını kullanarak piyasaya yeni ürün ve hizmetler sunabildiği ve servis bankalarından alınan bu hizmetler karşılığında ara yüz geliştiriciler tarafından servis bankalarına taraflar arasında anlaşılan bir ücretin ödendiği bankacılık hizmet modeli”

Bu tanımda sıkça adı geçen “ara yüz geliştiriciler” bankacılık sektörüne girecek yeni oyuncuları işaret ediyor aslında. Kimdir bu ara yüz geliştiriciler? E-ticaret siteleri bu ara yüz geliştiricilere en güzel ve önemli örnektir. Burada aslında e-ticaret siteleri bankacılık sektörüne adım atarken, bankacılık sektörü de e-ticaret sektörüne doğru genişlemiş olacak. Bu genişleme bankalar için yeni iş fırsatları yaratırken, ara yüz geliştiricilerin bankaların kendi alanlarına yönelmesi de özünde bir rekabet getirecektir. Ancak bu ikilem her halükarda son kullanıcının faydasına olacaktır. Bankalar açısından düşünüldüğünde, özellikle erişemedikleri müşteri kitlesine sahip bir ara yüz geliştirici ile yapacakları iş birliği bankanın kazancına olacaktır. Ara yüz geliştirici açısından düşünüldüğünde ise özellikle uçtan uca müşteri deneyiminde fark yaratılabilecektir. Şöyle ki ödeme adımının ya da ihtiyaç duyulan kredinin farklı bir yere gitmeden doğrudan ara yüz geliştirici üzerinden sağlanabiliyor olması müşterinin yaşamış olduğu deneyimi eşsiz bir hale getirebilir. Eşsiz bir deneyim yaşayan müşterinin tekrar tekrar aynı ara yüz sağlayıcıdan faydalanacağını da söylemeye gerek yok sanırım.

Yönetmelik, servis bankalarını, sadece yurt içinde yerleşik ara yüz geliştiricilerine hizmet verecek şekilde sınırlandırıyor. Yurt içinde yerleşik ara yüz geliştiricilerini de servis bankasından izin almaksızın banka izlenimi uyandıracak ifadeleri kullanma noktasında sınırlandırıyor.

Yönetmelikte geçen önemli bir madde de banka ile müşteri arasındaki sözleşme ilişkisinin zorunluluğu. Yani bir e-ticaret firmasının hizmet aldığı bankanın hizmetlerini müşterilerine sunabilmesi için, o müşterilerin bankanın müşteri olması zorunlu. Bu nokta da UKTY devreye giriyor. Bildiğiniz üzere sene içinde bir kaç kere ertelenen ancak 1 Haziran 2021 itibariyle yürürlüğe giren Uzaktan Kimlik Tespit Yöntemi artık müşterilerin şubeye gitmeksizin görüntülü arama ile müşteri olabilmesine izin veriliyor. İşte bu hizmet burada etkin bir şekilde kullanılacak gibi görünüyor. Dijital bankacılık lisanları öncesi UKTY’nin yürürlüğe girmiş olması da son derece olumlu. ( UKTY ile ilgili tüm sorumluluğun bankada olduğunu da belirteyim.)

UKTY Türkiye’deki pek çok banka tarafından kullanılıyor. Dolayısıyla servis modeli bankacılık kapsamında ilk akla gelen, bu hizmetin ara yüz geliştiricilerine sunulması olacaktır. Burada yine yönetmeliğe dönüyoruz. Çünkü bu hizmet, ara yüz geliştiricilere verilmesi durumunda, ilgili ara yüz geliştiricinin uygulamasının 15 Mart 2020’de yürürlüğe giren Bankaların Bilgi Sistemleri ve Elektronik Bankacılık Hizmetleri Hakkında Yönetmeliği’nde belirtilen güvenlik kriterlerini sağlaması gerekiyor. Bu kriter ara yüz geliştiricilerine ciddi anlamda alt yapı yatırımı yapması gerekliliğini getiriyor.

Müşterinin fraud ile ilgili bir şikayeti olması durumunda bunun yönetimi servis bankasında.

Özetlemek gerekirse, yönetmeliğin servis modeli bankacılık ile ilgili kısımlarına bakıldığında servis bankası pozisyonunda olan bankaların özellikle ulaşamadıkları müşteri kitlelerine ulaşma noktasında ciddi bir şansları olacak. Benzer şekilde, ara yüz geliştiricilerinin de uçtan uca müşteri deneyimi oluşturma noktasında BaaS ciddi imkanlar sağlayacak ancak bu imkanlar pek ucuz olmayacak. Özellikle servis bankası ile müşteri arasındaki sözleşme zorunluluğu ara yüz geliştiricilerinin üzerinde durması / çalışması gereken bir nokta olacak.

Bu yönetmeliğin taslak olduğunu ve görüşe açıldığını dolayısıyla bazı güncellemeler olacağını da belirtmekte fayda var. Yönetmelik yürürlüğe girdikten sonra BaaS ile başlayan bu yolculuk beraberinde platform bankacılığını da getirecektir. Bu da bir başka yazımızın konusu olsun.

Görsel https://gomedici.com/ adresinden alınmıştır.